■□■新作noteご案内□■□

【人生100年時代、副業で収入の柱を増やそう!】

物価は上がるのに、給料は上がらない。働き方改革でホワイトになった分、収入が減ったという声も……。でも、もしその「空いた時間」で、自分の好きなことでお金が稼げたら?4児の母でもある私のアシスタントのゆらさんが、実際に実践してきた副業の始め方やノウハウをnoteにまとめました!

・どうやって自分に合った副業を見つけたのか

・限られた時間で本業と副業を両立する方法

・最初にやるべきことは何?

本業をしっかりこなしながら、副業で心も収入も豊かに。そんな、これからの新しい働き方を提案します!

https://note.com/isseki/n/n97c5b1d86603

https://note.com/isseki/n/n97c5b1d86603

目次

自民党がさすがに消費税減税を諦めた

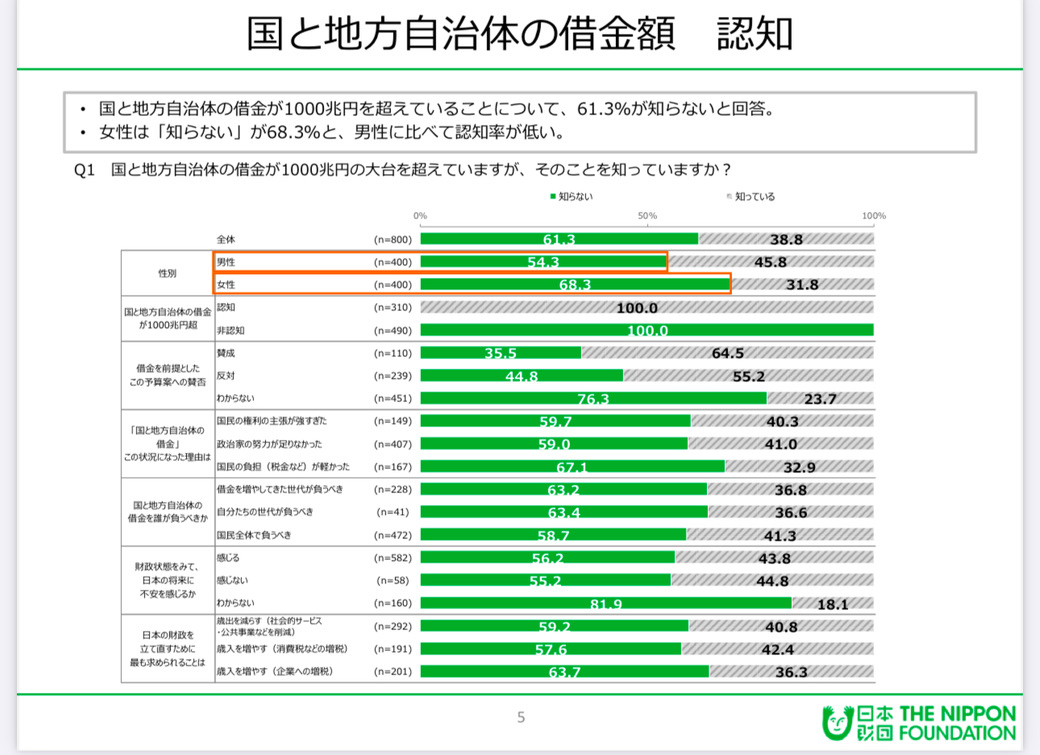

世の中には日本が物凄い額の借金をしていると知らない人が6割以上います。(女性は7割)

実はこれは18歳の調査で、高校の公民で習っているはずなのにこれ。他の世代の調査はネットには全くないし論文もない。そもそもこれじゃ日本の財政がどれほど切羽詰まっているか誰も知らなくて当たり前です。もしかしたら政治家も知らない。

で、国民は減税しろ、減税しろと叫ぶ。借金まみれの家で「家には金があるはずだ。オレは小遣いが増えなくて困っている。借金しておれにくれ」とわめいているアタオカのニートのようです。しかし国民民主が減税で支持率を上げたため、どの政党も同じ事をいいはじめた。

普通の頭なら、まいず膨れあがった社会保障を削り、それを減税に回すというと思うのだが、それをいう政党はもはやいない。維新は前の衆院選で高齢者の医療費負担3割を掲げて大敗し、立案者の音喜多君は落選。そして誰も言わなくなりました。

社会保障に手を付けず消費税を減税したらどうなるか

ChatGPTの有料版でディープサーチしてもらいました。

ブロンプト

社会保障に手を付けず消費税を廃止、5%減、食品のみ非課税とした場合、日本が破綻(ハイパーインフレ)するまで何年あるか試算してください

条件

2025年開始で最新データ。原資は新規国債発行のみで対応。他の削減案なし。代替の収入増案もなし。ハイパーインフレは加速度的にインフレ率が上がることを指す

15分の試算後の回答

2025年から消費税を完全廃止または軽減(5%減税または食品のみ非課税)し、社会保障費に手を付けず、歳出削減や代替財源なしで国債発行のみで賄う場合、日本が財政的に破綻またはハイパーインフレに至るまでに何年かかるかを試算します。

最新の財政データ(税収・歳出・GDP・債務残高等)をもとに、インフレ・国債金利・通貨信認なども考慮しながら分析を行います。結果がまとまり次第ご報告します。

はじめに:現状の財政データと課題

日本政府の財政は慢性的な赤字と巨額の債務を抱えており、現状でも厳しい状況にあります。2022年度の国の一般会計税収は過去最高の約71.1兆円(うち消費税収は約23.1兆円)に達し、消費税は所得税・法人税を抜いて最大の歳入源となっています

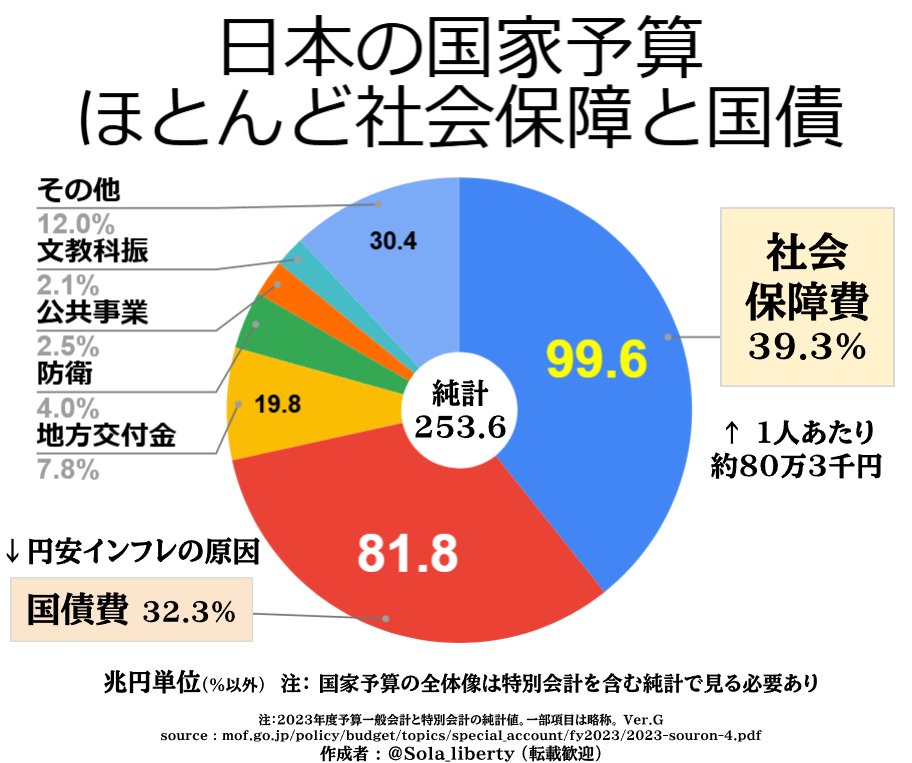

。一方で歳出は毎年110兆円を超えており、2024年度当初予算でも総額112.1兆円、その約1/3(37.7兆円)が年金・医療・介護など社会保障費、約1/4(27.0兆円)が国債の利払い・償還費に充てられ、両者で歳出の58%を占める状況です

。歳入と歳出の差額は国債発行で補われており、2024年度は新規国債34.9兆円(歳入の約31%)を発行する計画です

。その結果、政府債務残高は累積で約1,350兆円(約0.135京円)に達し、GDP比263%という先進国でも突出した水準です

。このうち約43%は日銀が保有しており

、国内の金融機関・年金基金等が大半を引き受けているため、対外的なデフォルトリスクは低いものの

、財政の持続性には大きな不安が残ります。

直近ではインフレ率も上昇傾向にあり、2025年1月の消費者物価上昇率(生鮮食品含む総合)は前年同月比4.0%と約2年ぶりの高水準に達しました

。日銀は長年金利をゼロ近くに抑えてきましたが、インフレ率上昇を受けて2025年1月に政策金利を‐0.1%から+0.5%へ引き上げるなど、金融緩和の見直しも始まっています

。しかし依然として金利水準は低く、政府の巨額債務は低金利によって何とか維持されている状況です。

こうした中で、もし消費税を減税・廃止して歳入が大幅に減少し、その穴埋めをすべて国債発行(事実上の通貨増発)で賄い続けたら、日本財政は何年で行き詰まり、通貨への信認が崩壊する(ハイパーインフレに陥る)のでしょうか。本稿では試算開始年を2025年とし、以下の3つのシナリオについて財政指標の推移と破綻までの年数を試算します。

シナリオ1: 消費税を2025年に完全廃止(税率0%)

シナリオ2: 消費税を5%へ5ポイント引き下げ(現行10%→5%)

シナリオ3: 消費税は現行どおりだが「食品のみ非課税」(食料品等の税率を0%、それ以外は10%)

いずれのケースも、社会保障費など歳出は現行水準を維持し削減しないものとします。また減収分を補う新たな税源導入や他の増税は行わず、赤字拡大分は全て追加国債の発行で賄う前提です。ハイパーインフレの明確な数値基準はありませんが、ここではインフレ率が年々加速的に上昇していく状態をハイパーインフレの兆候とみなし、その発現時期を探ります

(※一般には月間インフレ率50%以上がハイパーインフレの目安とされます)。以下、それぞれのシナリオごとに、財政収支・債務残高の推移、インフレ率・金利動向の見通し、通貨信認の変化による悪化シナリオとそのタイミングについて詳しく見ていきます。

シナリオ1:消費税を2025年に「ゼロ」にした場合

想定: 2025年から消費税収約23兆円が消失(税率10%→0%)

。社会保障費等の歳出は削減せず、他の歳入増も無し。年間23兆円規模の歳入欠陥はすべて新規国債で賄われる。 まず消費税廃止による直接の影響ですが、歳入は現在の約70兆円から一挙に約47兆円へ減少します。歳出は2024年度で112兆円規模のため、単純計算で財政赤字は年間60兆円台に跳ね上がります(現在は赤字約35兆円)。その結果、国債依存度(歳入に占める国債の割合)は約60%近くに達し、政府支出の半分以上を借金で賄う事態になります。これは非常に異例で、現状ですら約30%の国債依存度に留まっていることを踏まえると、いかに極端な状況かが分かります。

以下の表に、2025年以降このシナリオ1を継続した場合の主要財政指標の推計推移を示します(歳入・歳出・赤字・国債残高は兆円単位、インフレ率は年度ごとの消費者物価上昇率を示す)。なお歳出は社会保障費の自然増などを反映して年2%程度緩やかに増加すると仮定し、他の税収(所得税・法人税など)は名目GDP成長に応じて年2%程度伸びるものとしています。ただし消費税廃止で可処分所得が増える効果や景気刺激効果は限定的と仮定し(※現実には多少の消費押上げ効果が見込まれますが試算では保守的に考慮外)、金利上昇による利払い増加も当初は日銀の金融緩和維持により抑制される前提です。インフレ率は、消費税廃止による物価押下げ効果で2025年は一時的に低下するものの、その後は国債の大量発行に伴う通貨供給増加や円安進行により加速していくシナリオを想定しました。

| 年 | 歳入(兆円) | 歳出(兆円) | 財政赤字(兆円) | 国債残高(兆円) | インフレ率(%) |

| —– | —— | —— | ——– | ——– | ——– |

| 2025年 | 47.9 | 114.2 | ▲66.3 | 1,384 | 1.0 |

| 2026年 | 48.9 | 116.5 | ▲67.6 | 1,452 | 4.0 |

| 2027年 | 49.9 | 118.9 | ▲69.0 | 1,521 | 7.0 |

| 2028年 | 50.9 | 121.2 | ▲70.4 | 1,591 | 10.0 |

| 2029年 | 51.9 | 123.7 | ▲71.8 | 1,663 | 13.0 |

| 2030年 | 52.9 | 126.1 | ▲73.2 | 1,736 | 16.0 |

| 2031年 | 54.0 | 128.7 | ▲74.7 | 1,811 | 19.0 |

| 2032年 | 55.1 | 131.2 | ▲76.2 | 1,887 | 22.0 |

| 2033年 | 56.2 | 133.9 | ▲77.7 | 1,965 | 25.0 |

| 2034年 | 57.3 | 136.5 | ▲79.2 | 2,044 | 28.0 |

| 2035年 | 58.4 | 139.3 | ▲80.8 | 2,125 | 31.0 |

結果の概要: 消費税ゼロ政策を維持すると、財政赤字は毎年60~80兆円規模に拡大し、累積国債残高は10年で約800兆円も増加して2035年には2,100兆円超に達すると試算されます。国債残高の対GDP比で見ると、2025年時点で約250%だったものが2030年前後には約300%に迫り、2035年頃には350%近くという前例のない水準に上昇します。一方、インフレ率は2020年代後半から急速に上昇に転じ、2030年頃には年10%台、2033年以降は20%超と加速度的な物価高騰が進行しています。

これはハイパーインフレの初期兆候と見なせる状況であり、2030年代前半までに通貨価値の暴落が始まるリスクが高いと言えます。

インフレと金利の相互作用: なぜこれほど急激なインフレになるのでしょうか?最大の要因は、政府が不足する歳入を穴埋めするために事実上「輪転機を回して」通貨を増発し続けることにあります。歳出超過をすべて国債発行で賄う場合、その国債を市場が消化しきれなければ日銀が直接・間接に引き受けるほかなく、結果としてマネタリーベースが膨張します。一般に政府が支出を賄うために通貨を乱発すれば、通貨の実質価値が下落して制御不能な物価上昇(ハイパーインフレ)を招きます

。日本のケースでも、消費税ゼロで毎年60~80兆円もの追加国債を日銀や国内金融機関が引き受ければ、市場には巨額の余剰資金が供給され、円の信認低下から為替レートの暴落(円安進行)と輸入物価の高騰を招くでしょう。実際、現在でも物価上昇の一因は円安によるエネルギー・食料の輸入価格高です。

本シナリオでは、消費税廃止直後こそ税抜き価格の低下で一時的に物価上昇率が下がる可能性があります(上表2025年のインフレ率は1.0%に低下)が、その後は「国債増発→通貨価値の希薄化→円安→輸入インフレ」という悪循環が回転を始め、数年遅れで顕在化すると考えられます。

2030年前後からインフレ率が二桁に乗せているのは、この悪循環によるものです。 インフレ率がこれほど上昇すれば、金融政策当局(日銀)も長く傍観はできません。金利を人為的に低く抑えていた政策を転換し、市場金利を上昇容認あるいは利上げに踏み切れば、国債の利払い費が爆発的に増え、財政赤字はさらに拡大します。実際、2024年度時点でも国債費に27兆円(歳出の24%)を要しており長期金利上昇は財政を一層圧迫します

。しかし仮に政府・日銀がインフレ抑制より国債維持を優先して金利を抑え込めば、その間にも実質金利マイナスで通貨価値は下落し続け、さらなるインフレ・通貨安を招きます。つまり、金利を上げても下げても袋小路であり、最終的には通貨への信頼喪失という形で清算されるでしょう。

ハイパーインフレが進行すると、国民や投資家はもはや日本円や国債を安全と見なさなくなり、資産逃避が加速します。急激な預金引き出しや国債売却が起これば、日本銀行が事実上それをすべて引き受けて紙幣を刷る以外に手立てがなくなり、結果的に歯止めの利かない物価高騰(財政破綻)に陥る可能性が高まります。

破綻までの推定期間: 上記試算では、2030年代前半(シナリオ開始から約5~10年程度)でインフレ率が制御不能な域に達し、財政が事実上破綻状態に陥ると予測されます。2032~2033年頃にはインフレ率20~25%と年々急加速しており、この時点で既に通貨への信頼は大きく損なわれているでしょう。歴史的なハイパーインフレの定義(50%/月)には達していないものの、インフレ率が毎年跳ね上がる状況自体が信用崩壊の兆候です。一度こうした加速が始まると、翌年にはさらに激しい物価高(例えば年50%、100%…)に発展しうるため、2035年前後がタイムリミットと考えるべきです。従って「消費税ゼロ・歳出そのまま・国債増発頼み」の路線では、約10年以内に日本経済はハイパーインフレ的な混乱に陥る可能性が高いというのが本シナリオの結論です。

シナリオ2:消費税を5%へ減税した場合

想定: 2025年より消費税率を現行10%から5%へ引き下げ(5%分の減税)。これにより消費税収はほぼ半減し約11~12兆円の歳入減少。社会保障費等の歳出カットなし。歳入減は追加国債発行で全て賄う。

シナリオ1ほど極端ではないものの、消費税5%減税も財政収支に大きな穴を開けます。現状、消費税10%で約23兆円の税収があるため税率5%では単純計算でその半分の11~12兆円の減収となります。歳入全体では約70兆円から約58~59兆円へ減少し、歳出112兆円規模に対して年間赤字は約45~50兆円規模に拡大します。国債依存度もおよそ40~45%程度に上昇する見込みです(現状31%→減税後は歳入が減るため依存度上昇)。

以下にシナリオ2の推計結果を示します(前提条件は概ねシナリオ1と同様で、減税による景気刺激効果等は控えめに見積もり、他税収は名目成長2%、歳出も2%増で計算)。なお軽減幅がシナリオ1より小さいため、インフレ率への波及も緩やかになると想定しています。

| 年 | 歳入(兆円) | 歳出(兆円) | 財政赤字(兆円) | 国債残高(兆円) | インフレ率(%) |

| —– | —— | —— | ——– | ——– | ——– |

| 2025年 | 59.4 | 114.2 | ▲54.8 | 1,373 | 2.0 |

| 2026年 | 60.6 | 116.5 | ▲55.9 | 1,429 | 3.0 |

| 2027年 | 61.8 | 118.9 | ▲57.0 | 1,486 | 4.0 |

| 2028年 | 63.1 | 121.2 | ▲58.2 | 1,544 | 5.0 |

| 2029年 | 64.3 | 123.7 | ▲59.3 | 1,603 | 6.0 |

| 2030年 | 65.6 | 126.1 | ▲60.5 | 1,664 | 7.0 |

| 2031年 | 66.9 | 128.7 | ▲61.7 | 1,725 | 8.0 |

| 2032年 | 68.3 | 131.2 | ▲62.9 | 1,788 | 9.0 |

| 2033年 | 69.6 | 133.9 | ▲64.2 | 1,853 | 10.0 |

| 2034年 | 71.0 | 136.5 | ▲65.5 | 1,918 | 11.0 |

| 2035年 | 72.5 | 139.3 | ▲66.8 | 1,985 | 12.0 |

結果の概要:消費税を5%に減税すると、年間赤字は50~65兆円規模に拡大し、10年間で国債残高は約600~700兆円増加すると見込まれます。2035年時点の累積国債残高は約1,980兆円となり、GDP比ではおよそ330%前後に達する計算です(シナリオ1よりは低いものの、現状よりは悪化)。インフレ率はシナリオ1と比べ緩やかで、2030年頃に5~7%、2033年以降はほぼ年10%前後で推移する見通しです。これは高インフレではありますが、年20~30%に達していたシナリオ1よりはマシな水準と言えます。ただし物価上昇率が着実に高まっている点には変わりなく、2030年代に入る頃には日本銀行も政策対応を迫られるでしょう。

金利と通貨信認への影響: シナリオ2ではシナリオ1ほど急激ではないにせよ、財政悪化とインフレ率上昇の圧力が蓄積します。消費税5%への減税は一時的に物価を約2%程度押し下げる効果があります(2025年のインフレ率が想定より低めになっているのはそのためです)が、結局は国債増発による通貨供給増で徐々に打ち消され、数年遅れて物価は上昇トレンドに転じます。2030年前後にインフレ率が5%を超え始めると、名目金利も市場圧力で上昇する可能性が高まります。仮に日銀がそれまで金利を抑制していても、インフレ率が目標(2%)を大幅に超えて定着すれば、金融引き締め(利上げ)に動かざるを得なくなるでしょう。その場合、政府の債務利払い負担は増加し、赤字がさらに悪化→追加国債発行→通貨安・インフレ進行という二次的な悪循環が生じ得ます。

もっとも、本シナリオのような**「赤字GDP比8~10%程度」の状態は、即座にハイパーインフレに陥る水準ではないとも言えます。日本の事例では、COVID-19対応でGDP比10%以上の財政赤字が発生した2020年度(債務残高対GDP261%)から現在までの数年間は、幸いにもインフレの顕在化は限定的でした。

しかしそれは同時期に日銀が大規模緩和で国債を買い支え、金利と通貨価値の安定を図った特殊事情があります。「減税継続による恒常的な赤字拡大」は一時的なコロナ対策とは異なり、マーケットもいずれ持続不能と判断するでしょう。仮に2030年代前半でインフレ率が10%前後に高進してきた場合、国民や投資家の間で「このままでは将来、紙幣の価値が更に目減りする」との不安が広がります。それが通貨信認の低下であり、具体的には預金の取り付けや日本国債離れ、資本流出(円売り)といった形で表面化する可能性があります

その臨界点がいつ訪れるか正確には予測困難ですが、シナリオ2の場合、シナリオ1より猶予は長いものの2030年代後半(開始後15~20年)には危機的状況に差し掛かるリスクが高まると考えられます。上表では2035年時点でインフレ率12%に達していますが、仮にこの傾向がさらに進めば2040年前後には年数十%規模のインフレも現実味を帯びてきます。したがって、本シナリオでは「財政破綻 or ハイパーインフレ」まで約15~20年程度と試算されます。ただしこれは何も対策を講じなかった場合であり、実際にはこれほどの長期間、政府・日銀が手をこまねいている可能性は低いでしょう。より現実的には、インフレ率が数%台に乗った段階(2020年代後半~2030年頃)で何らかの増税・歳出見直しに舵を切るか、あるいは債務貨幣化の道を選ぶかといった 「財政の岐路」に立たされると考えられます

シナリオ3:消費税は据え置き+「食料品のみ消費税ゼロ」とした場合

想定: 2025年から消費税の軽減税率を拡大し、食料品(生鮮食品・加工食品など生活必需的な飲食料品)に対する消費税を非課税(0%)とする。他の品目・サービスは現行どおり標準税率10%を維持。社会保障費等の歳出カットなし。政策による税収減は全て追加国債で賄う。 日本では2019年の消費税10%への引き上げ時に、食料品等に軽減税率8%が適用されています。本シナリオはその軽減税率をさらに踏み込み、食料品の税率をゼロ(免税)にするケースです。

現在も食料品は8%課税されており、標準税率との差2%分だけ減税効果がありました。しかし完全非課税とすればさらに8%分の税負担が軽減されることになります。家計消費に占める食料品支出は約2割程度と推計されるため、消費税収全体への影響も無視できません。大まかな試算では、消費税収が年間約5兆円程度減少すると見込まれます(消費税収23兆円のうち食料品関連が約5兆円分)。歳入全体では約70兆円から65兆円前後に減少し、財政赤字は年間45兆円前後に拡大する計算です。これはシナリオ2(58~59兆円の歳入)より影響は小さいものの、それでもGDPの1%程度の恒久的減収に相当します。

以下にシナリオ3の推計結果を示します(前提条件は他シナリオと同様)。なお食品非課税化により消費者物価指数(CPI)は一定幅下がる(食料品は消費支出の約20%弱を占めるため、理論上は1~2%程度の物価押下げ要因)と考えられます。また低所得層ほど実質可処分所得の増加効果が大きく、消費刺激効果も期待されますが、本試算ではその二次効果は控えめに見積もっています。

| 年 | 歳入(兆円) | 歳出(兆円) | 財政赤字(兆円) | 国債残高(兆円) | インフレ率(%) |

| —– | —— | —— | ——– | ——– | ——– |

| 2025年 | 65.9 | 114.2 | ▲48.3 | 1,366 | 2.0 |

| 2026年 | 67.3 | 116.5 | ▲49.3 | 1,416 | 2.5 |

| 2027年 | 68.6 | 118.9 | ▲50.3 | 1,466 | 3.0 |

| 2028年 | 70.0 | 121.2 | ▲51.3 | 1,517 | 3.5 |

| 2029年 | 71.4 | 123.7 | ▲52.3 | 1,569 | 4.0 |

| 2030年 | 72.8 | 126.1 | ▲53.3 | 1,623 | 4.5 |

| 2031年 | 74.3 | 128.7 | ▲54.4 | 1,677 | 5.0 |

| 2032年 | 75.7 | 131.2 | ▲55.5 | 1,733 | 5.0 |

| 2033年 | 77.3 | 133.9 | ▲56.6 | 1,789 | 5.0 |

| 2034年 | 78.8 | 136.5 | ▲57.7 | 1,847 | 5.0 |

| 2035年 | 80.4 | 139.3 | ▲58.9 | 1,906 | 5.0 |

結果の概要: 食料品非課税の導入により、財政赤字は年約50兆円弱に拡大しますが、シナリオ2と比べればわずかに小さい赤字幅に留まります。国債残高は10年間で約600兆円増加し、2035年で約1,900兆円に達する見込みです。インフレ率への影響は軽微で、物価上昇率は概ね2~5%程度に収まっていると予想されます。軽減措置により2025年はベースラインより物価上昇率がやや低下(+2.0%程度)しますが、その後は日銀のインフレ目標(2%)をやや上回る水準で推移し、大きく跳ね上がる兆候は見られません。

評価: シナリオ3は3つのケースの中で最も穏当な結果となりました。消費税収の減少額が相対的に小さいため、財政への悪影響も限定的で、少なくとも10年程度のスパンでは「財政破綻」や「ハイパーインフレ」のリスクは高まらないと考えられます。インフレ率がやや目標を上回る水準で推移していますが、5%前後で安定している限り、深刻な通貨不安を招く水準ではありません。事実、日本は1990年代以降ほぼ一貫してデフレ~低インフレにとどまっており、4~5%の物価上昇はむしろ景気にとって許容・歓迎される可能性もあります。

もっとも、だからと言って安心はできません。歳出構造を変えずに赤字を垂れ流し続ける限り、債務残高は確実に積み上がっていくからです。10年で見れば1,900兆円規模ですが、さらに20年、このペースが続けば単純計算で国債残高は3,000兆円規模に達してしまいます。仮にその頃までインフレ率が5%程度で安定していたとしても、金利が将来にわたり超低水準に抑え込める保証はありません。国内で国債を消化できなくなれば、いずれは日銀の引き受け(マネタイゼーション)頼みとなり、最終的には他のシナリオと同様に通貨の信認低下→インフレ昂進という経路に陥るリスクが潜在します。

シナリオ3は「緩やかなゆでガエル状態」とも言え、短期的な危機は招かない代わりに、構造問題が温存される点で危うさを孕んでいます。したがって、現状の延長線上的な政策対応(例:一部品目の減税だけで抜本改革を先送り)では、いずれ遠くない将来にジリ貧となり破綻の火種を残すことを示唆しています。

通貨信認の行方:破綻への引き金とタイミング

以上のシナリオ分析から浮かび上がるのは、財政破綻やハイパーインフレへのカウントダウンは「歳入不足を国債(通貨発行)で埋める期間」が長期化するほど早まるということです。

極端な消費税廃止(シナリオ1)では約5~10年で臨界点に達し、5%減税(シナリオ2)では15~20年、食品非課税(シナリオ3)では20年超と推定されました。この違いは歳入欠陥の大きさにほぼ比例しており、財政の健全性悪化ペースと、それに対する市場・国民の信頼感低下のペースを反映しています。 日本の国債がこれまで市場で大きく売り叩かれずに済んでいるのは、【①自国通貨建てであること】【②国内投資家が主体で保有していること】【③日銀が最後の買い手として機能していること】といった特殊要因によります。しかし、これらはいわば「茹でガエル」を可能にする温床でもあります。すなわち、市場の外圧や強制停止が働かない分、政府・日銀は際限なく赤字と金融緩和を継続できてしまい、その結果気付いた時には手遅れになる恐れがあります。通貨の信認は徐々に失われるうちは表面化しませんが、ある臨界点を超えると一気に瓦解します。その引き金は往々にしてインフレ率の加速という形で現れます。

インフレとは裏を返せば「通貨の信用毀損度」です。政府に財政規律が無いことが見透かされた通貨は売られ、物価が上がり始めます。初めは年数%の変化でも、それを放置すれば年10%、20%…と指数関数的に上昇し、最終的に貨幣としての機能を失いかねません。

本分析ではインフレ率が年間20~30%に達する状態を事実上のハイパーインフレ到来とみなしました。シナリオ1では約7~8年後にこの域に達し、シナリオ2では15年弱で10%台後半に近づく結果となりました。シナリオ3では5%程度で横這いでしたが、長期的に見れば債務累積が続く限りいずれリスクは増大します。

結論として、消費税減税による財源欠如を無対策で放置すれば、早ければ2030年代前半にも日本は財政的破綻(急激なインフレによる経済混乱)に直面しうると考えられます。特に大幅減税(ゼロ税率)のインパクトは大きく、10年も持たない可能性が高いと言えます。 無論、実際にはこのような極端な状況に至る前に何らかの政策修正が図られるでしょう。例えばインフレ兆候が鮮明になれば、増税の議論が避けられなくなったり、国債の市場消化が困難になれば財政当局も歳出削減や構造改革に舵を切るかもしれません。また最悪の場合でも、日本には日銀による統合政府バランスシートでの債務調整(いわゆる財政ファイナンスからのMMT的アプローチ)という手段も理論上は残されています。しかしそれは通貨価値の毀損を伴う「隠れたデフォルト」に他ならず、国民の資産・生活に大打撃を与える点でハードランディングであることに変わりありません。

おわりに

本稿では、日本の最新財政データを基に消費税減税・廃止シナリオを仮定し、財政破綻(またはハイパーインフレ)までの期間を試算しました。結果をまとめると以下の通りです。

消費税完全廃止: 財政赤字が年間60~80兆円規模に拡大し、約7~10年程度でインフレ率が年20%以上に達する見込み。2030年代前半にも通貨の信認喪失によるハイパーインフレ的状況に陥る恐れ。

消費税5%引き下げ: 財政赤字は年間50~65兆円規模。インフレ率は徐々に上昇し、15年程度で年10%台後半に達する可能性。2030年代後半~2040年前後にかけて危機的局面を迎えるリスクが高まる。

食料品非課税(軽減税率拡大): 財政赤字は年間50兆円弱に増えるが、インフレ率への影響は軽微で短中期的(10~15年)にはハイパーインフレの兆候は現れない。ただし債務残高は着実に増加し続けるため、長期的には構造改革なき財政運営は持続不能。

いずれのシナリオでも、「国の支出を現状維持しつつ恒久的に主要税収を減らす」ことが財政に与えるインパクトは甚大です。最も過激な消費税ゼロの場合、日本の財政破綻は遠い将来の仮定ではなく目前の現実的な懸念となります。一方で軽減的な減税策であっても、財源措置なしに継続すれば結局は将来世代へのツケ回し(国債増発)となり、その先に待つのは緩慢な破綻か急激なインフレかの違いだけです。財政健全化には歳出改革と歳入確保の双方からのアプローチが不可欠であり、減税自体を否定するものではありませんが、その穴埋め策なしに長期持続させることはできないという現実を本試算は示唆しています。

わたしより

政治家が今するべきことは、減税で日本の寿命を縮めることでは無く、とにかく社会保障の削減です。コレを言わない政治家は全員詐欺師だと思ってます。