本日は休日ですが、メルマガとnoteの日です。なお突然ですが質問が枯渇していますのでいま申し込みされるとひょっとしたら来週に回答できるかも。noteは単体だと108円ですが年間のマガジンだと3980円なのでかなりお得になります。マガジンがオススメです。w

1 飲食業のコンサルは可能性があるか

2 第二の人生でアスリートを支援したい

3 ライブコマースのBtoCは今後流行るのか

4 優秀なWebディレクターの条件とは

5 地方の街づくりはビジネスになる?

6 ビジネスパートナーと仕事をする上でのコツ

です。まぐまぐ!または、スマホで読む方はnoteでお買い上げいただけます。関係ないですがついでにInstagramもフォローしていただけると喜びます。

さて、本日のお題はコレです。

44歳独身貴族女性が親の死後味わう極貧生活年収1億円のリッチな家で育ったのになぜ?

東洋経済オンライン

書かれたのは女性のファイナンシャルプランナーのかた。まあ概要は「裕福な家で育って40まで働かずに遊んでいたら父がポックリ逝って無一文になり、極貧生活」・・・という50文字以内で書けるようなものなのだが、内容にどうもおかしい点がある。似たような話は

にも書いてLINEの中の人たちから絶賛いただいたのであるが、どうもなんか似たような臭いがするのです。もちろん書いていらっしゃる内容が100%真実ということもあるかもしれない。が、仮に真実なら取材の時、そして編集者は編集時に「ここ、変じゃないですか」って突っ込まなかったのか。

ということで代わりに突っ込んでみようと思います。

1 年収1億円以上の個人経営公認会計士って存在するのか

書いているのがFPさんなので、年商と年収をよもや書き間違えたりはしないはずで、年収1億円なら月収833万円です。所得税が年4000万位かかるので手取りは6000万。住民税が1000万くらいなので実質的には5000万。

まず、上場企業の会計監査するような場合はだいたい大手の会計事務所に所属している。でもこの話では個人経営だし税理士登録して経理やっていたらそう書くはず。個人事務所ならコンサルティング業務ではないかと思う。

で、自分も上場準備していたときに(失敗したけど)公認会計士数人と契約してましたけど、ストックオプションのほかに月額100万円払っていろんな資料を作ってもらっていました。月収833万だと8社とこんな契約をしないといけない。

物理的にできんのか?!

ということになります。担当していた会社が上場してストックオプションで大儲けして1億以上あった年があったかもしれないが、そんなの毎年の訳がない。ちなみに公認会計士の平均所得はマイナビが100人の公認会計士に訊いたところ

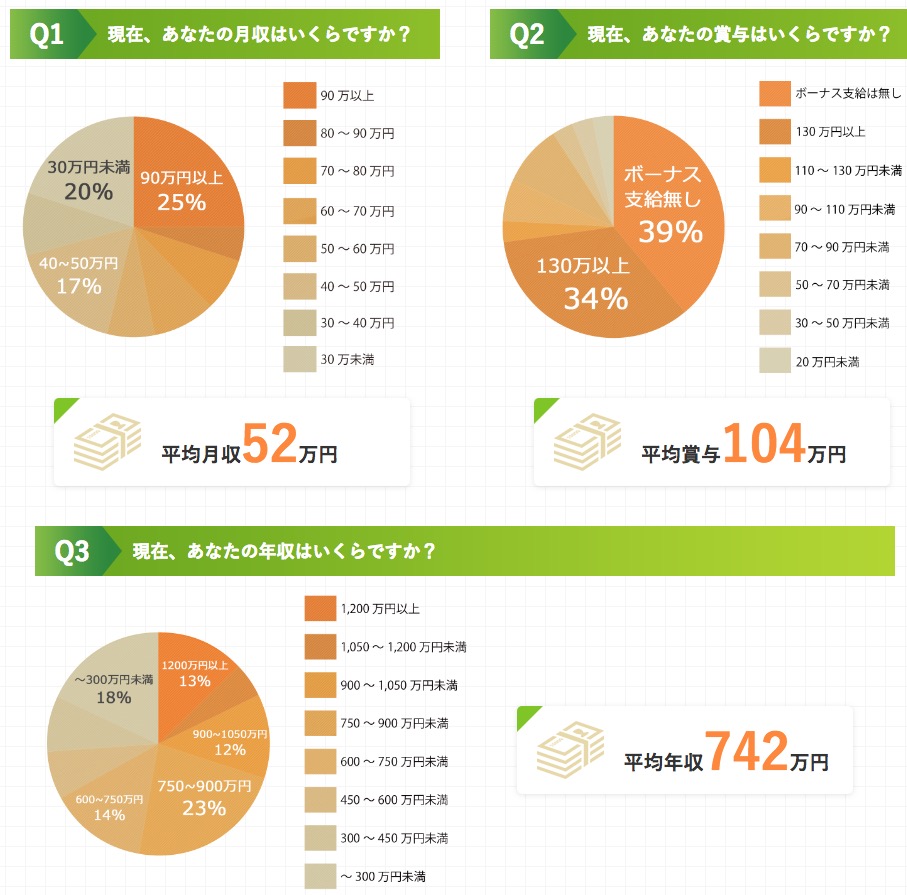

であって確かに1200万以上の人は13%いるが、それでも1億とかはどう考えても変だと思うわけです。

ちなみに我が社は私とアシスタントの由良さんでやっていて、必死に仕事取りまくれば1億の大台の売上も狙えないことはないですが、そのときでも自分の給料はたいして上げずに経費で使います。ww 自営業ってそういうものです。

お金の専門家の公認会計士が全く税金対策やってない?

内容見ますと、その年収1億円以上のお父上は

保険にも入らず

国民年金にも入らず

貯金も資産もまるでなし

と、一番の不思議は

そんな公認会計士に仕事来るわけないだろ

っていうことです。そりゃそうでしょ。客に税金対策とか説きながら自分はまったくやってませんみたいな人に依頼するわけない。いたら頭おかしい。この時点で疑うべき。税金対策で経営者保険くらいはいっているのが普通。

なんで年収1億以上で住宅ローン?

C子さんは44歳。なのにお父上は亡くなった時に住宅ローンの返済が山のように残っていたらしい。44歳の娘が30歳のときにできたとして父上の亡くなられた年は74歳。まず、

なんで年収1億以上なのにローンで家を買うのか

という疑問が巻き起こる。しかも最長で35年で80歳まで払うとしていたとしても、亡くなったのは74歳だから残債なんてたいしたことない。この場合、借りたのは45歳・・・・20年くらいのローンだったら借りたの60歳だよ。マジでローン審査とおるの?知らんけど。普通に考えて借りたのは45〜50歳くらいではないかと思われるのですが再び戻って

年収1億円以上でローンで家建てるか?

ということになります。普通は事務所兼用にして一部経費にする。年収1億円以上なのに35年ローンで買うとしたら、これはもうとんでもない宮殿みたいな家になるのだが・・・

家も住宅ローンが残っていました。このローンについては保険が適用されて返済が免除になりましたが、結局、売却しても手元に現金はあまり残りませんでした。

ここ、さらっと書いてあるんだが豪邸のローンの残債が0になったのに売却しても現金が残らないってどんな家なんですが・・・??

お母さんも贅沢三昧して生活していたなら、生活費はたっぷりお父上から貰っていたはず。なのに貯金や財テクはもとより、国民健康保険も払ってなかったとかどんな家庭やねん。しかもこの母上は「母親は「かなり危ない家計」だったことを知っていた」って他人事みたいにいうのです。普通はだったら生活費全部使わずに貯蓄とかするだろ。

なんでこんな記事が掲載されるのか

コメント欄には当然のごとく「どう見ても作り話」「あり得ない」のオンパレードです。愛人が5人いて1人に月100万払っていたならわかるが、そんなにシモが忙しくてどうして年収1億円以上稼げるのか謎すぎる。バリッバリに働いて愛人何人もいて頻繁にクラブに通えるって分身の術でも使えるですか!!!

結局、可能性としてはふたつしかないでしょう。ひとつはそもそもこの話自体が作り話。もうひとつは取材した相手の44歳お嬢様が虚言癖や妄想に取り憑かれた方で、言われるまんまに全部書いたと。それはなくても安倍昭恵さんレベルの世間知らずのもんだから、本当はお父上は年収1000万くらいなのにギャグで1億と言ってたのを鵜呑みにしていたとか。

しかし仮にもFPさんですし、編集部は東洋経済です。東洋経済と言えば経済の専門紙 www その編集者がなぜゆえに「これちょっとおかしくないか」って思わないのでしょう。ちょっと突っ込めば相当におかしいのに・・・

それは↑の読売オンラインの編集部も同じで、どうも最近、編集のレベルがガタ落ちでないかと思うわけです。これが仮にわたしの予想が当たっていたらフェイクニュースになるので、是非とも続編で詳細をレポートして頂きたいと思います。

面白いと周囲(の大手コンサルティングファーム出身者・・w)で評判なのでいまからこれ読む。1728円がKindle版691円とお得。