朝日新聞の報道

奨学金にからむ自己破産は16年度までの5年間で延べ1万5338人。内訳は本人が8108人(うち保証機関分が475人)で、連帯保証人と保証人が計7230人だった。国内の自己破産が減る中、奨学金関連は3千人前後が続いており、16年度は最多の3451人と5年前より13%増えた。ただ、機構は、1人で大学と大学院で借りた場合などに「2人」と数えている。機構は「システム上、重複を除いた実人数は出せないが、8割ほどではないか」とみている。破産理由は「立ち入って調査できず分からない」という

この「重複を除いた実人数は出せないが、8割ほどではないか」の日本語がいまいち分からないのですが、年間で3000人が奨学金を返済できずに自己破産というが、実数はその8割、つまり2400人って事ですよね。

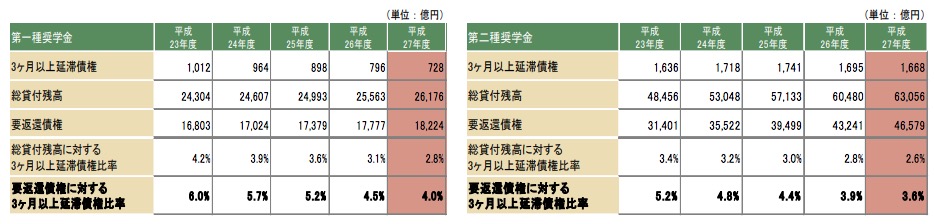

延滞状況はこんな感じ

返済型奨学金の仕組みは

2016年度の利用者は131万人で、大学・短大生では2・6人に1人。貸与額は約1兆円。成績と収入の要件があり、1人あたりの平均は無利子(50万人)が237万円、要件の緩やかな有利子(81万人)が343万円。給付型奨学金は17年度から始まり、新年度以降、毎年2万人規模になる。

とあって、成績が悪いと有利子になるわけです。

利息付きなら馬鹿高校でオール3でも借りられます。

年間利用者が131万人(朝日にはこうあるが高卒の人が100万人しかいないという謎。いまも返しているのは430万人・・・どっからきたかよくわからない131万人)で年間自己破産者が2400人だから単純計算で0.18%が奨学金借りて自己破産する人。何年か返してから自己破産したりするケースがあるのでこれはあくまで単純計算です。奨学金借りた人の555人に1人が自己破産。(だが、毎年新規で奨学金借りる人と対比させると進学者が高卒者107万人のうち54.8%でこのうち40%が奨学金を借りるから23万人。このうち毎年5000人が破産すると破産率2.1%で50人に1人ととんでもない事になった)

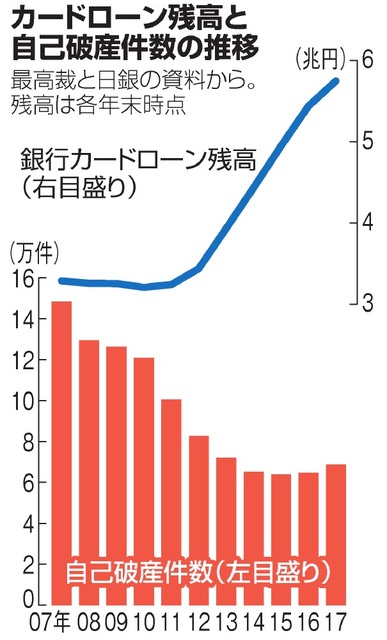

日本全体の個人破産はというと、またまた朝日新聞に最新の記事。

カードローン残高と自己破産件数の推移

最高裁がまとめた2017年の個人の自己破産申立件数(速報値)は、前年比6・4%増の6万8791件で、2年連続で増えた。伸び率は16年(1・2%増)から大幅に拡大した。自己破産は16年から前年比増加に転じ、ペースが上がっている。ここ数年で貸し出しが急増した銀行カードローンの影響もあるとみられる。

日本の人口は1億2000万。未成年でも自己破産はできますが借金するには親の承認が必要なので、親が承認してない借金は契約が無効です。まあそれはおいといて15歳未満が自己破産することはないでしょう。15歳未満の1600万人を除くとだいたい1億人。年間の自己破産は68791件なので計算上は0.068%。普通の人は1470人に1人が自己破産する・・・・

奨学金借りたほうが自己破産リスクが3倍近く・・・

あくまでざっくり過ぎる計算なので統計学的には意味ないので単なる目安です。上記にもあるように元データがはっきりしないので・・・

よく分からなくなってきたよ。

年間の破産者数7万人、一世代の18歳人口の平均140万人とすると、大雑把に考えてだいたい人口の5%くらいが一生のうちに自己破産することになりますね。一方、奨学金関連は奨学金支払いの間しか捕捉されないので、その間の自己破産率が2%くらいだとすると、ライフタイムで考えれば似たようなものかと。 https://t.co/geIXlU2YMe

— オマール本田康博@飼育係&金融ほか (@Homardkun) 2018年2月13日

と、いうことかもね。

自己破産した理由が奨学金なのか、それとも他の理由で自己破産して奨学金を踏み倒したのかは不明です。ただ、日本全体の自己破産の傾向を見ますと、2014年の日本弁護士会の調査で

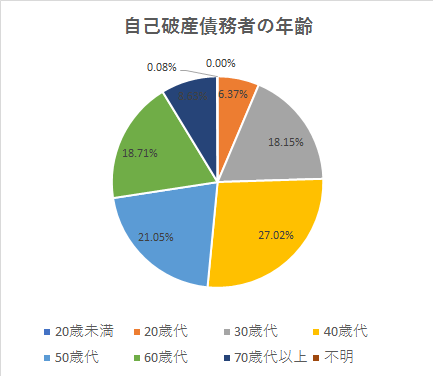

破産債務者の年代で一番多いのは「40歳代」27.02%。続いて「50歳代」21.05%。40~50歳代で全体のおよそ5割を占める。つまりオッサンが多い。そして近年はとくに高齢者の自己破産が急増中らしいです。また自己破産というと「事業に失敗して・・・」みたいなイメージがありますが実際にはそんなことはレアで「生活苦・低所得」が60.24%と最も多く、気軽に保証人になっての「保証債務」が22.42%、「病気・医療費」が20.73%。「浪費・遊興費」「ギャンブル」は合わせて9.84%とそれほど多くない。もともと貧乏で首が回らなくなった的な人が多いわけです。

前に書いたエントリーですが、

返還型奨学金(学資ローン)の滞納率の高い大学の偏差値を調べてみた。

1 至誠館大学 41〜42

Wikipediaに生徒が集まらないので中国人留学生を誘致したら留学生の失踪や不法就労、旅券偽造、万引きなどの逮捕者が相次ぎとありましてですね・・・・・

2 芦屋大学 38〜40

※ここ、お金持ち子息がいくFランらしいんだけど

3 日本映画大学 45

4 鈴鹿大学 41〜42

5 プール学院大学 短期大学しか記載なし

6 福岡国際大学 41〜45

7 清和大学 39~43

8 サイバー大学 記載なし これたしかSoftBankがやってるヤツ・・・入試あるのかな

8 東京女学館大学 募集停止により記載なし

8 九州情報大学 41〜43

11 苫小牧駒澤大学 43〜45

12 宝塚医療大学 記載なし 2010年創立の柔道整復学科, 鍼灸学科みたいな大学

13 日本薬科大学 47〜51

14 埼玉学園大学 40〜51

15 沖縄大学 41〜45

15 札幌国際大学 41〜47

明確に偏差値との相関関係ありそう・・・・

というのはまあ感覚的に間違いのないところで、皆さまがピンと来たように

1 Fラン高校が進学率を上げるために学費ローンを奨める

2 遊ぶためにFラン大学に行く

※返せるかどうかは考えず、なんとかなるだろうのみ

3 就職先は給料安め

4 もともと計算できないたちなので首が回らなくなる

という感じでしょうか。

返済能力の審査もしないで貸し出すほうに問題あるでしょ

さらに朝日新聞には

というのもありました。800万って国立医学部でもいったのか。または大学院でもいったのかと思いましたら

大阪の実家から私立大の国際関係学部に通い、卒業して3年半。奨学金を返せず、自己破産するという。入学金30万円や毎年100万円の授業料、通学費などのため、計800万円余を借りた。機構の調査によると、大学でかかる1年間の費用は「私大・自宅生」で平均約177万円。

実家住まいで私大の学費のほかに400万も借りた?!!

いや、これ。まじで・・・・・

普通に遊んでただろ???!

息子が大学に入ったのは09年春のこと。就職難の時代、せめて大学に進まなければ職業の選択肢は限られる。息子は進学を希望したが、男性はその数年前、当時勤めていた会社を辞めていた。経営が悪化し、給料が半分ほどに削られたためだ。その後も職を転々とし、1年ほど見つからない時期もあった。中学生の娘もいて、家計は苦しい。奨学金を借りてもらうしかなかった。

親の承認がなければ奨学金は借りられない。自宅から通うのに奨学金800万借りるの止めない親も親・・・これはもう自業自得・・・

リクルートのスタディサプリで大阪の私大で「国際関係学部」のある私大を調べたら、大阪経済法科大学、阪南大学、四天王寺大学が出てきました。どれも知らなかった・・・ww なんで自宅なのにバイトもしないでしかも学費の2倍も借りるのよ・・・・。しかも就職して3年なのに給料が20万て・・・・。

ちなみに奨学金の金額上限は日本学生支援機構の場合、月額30,000円、50,000円、80,000円、100,000円または120,000円(私立大学の医・歯学の課程の場合、120,000円に40,000円の増額が可能)と決まっているので、この学生の場合は最高でも12×12×4で576万円しか借りられないはずだ。そのほかにどこかで200万借りたんでしょうか・・・

この資料によりますと、平均の奨学金の貸与金額は

利息無し 237万円

利息あり 343万円

と、成績が悪くて利息無しを借りられないケースの方が、金額が100万円以上多い。これって「算数の計算ができない」ってことじゃないのよね??

これね。悲劇のように記事は書いてますけど・・・これってさあ。

本当の悲劇は税金払ってる我々じゃね?

この問題の根底にあるのは「大学さえ行きたければどんなレベルの大学でも貸す」というのが問題。特に親族に連帯保証人を立てるタイプはその親族の収入も審査してないから余計に危ない。

借りる人は連帯保証人(父母のどちらか)と保証人(4親等以内)を立てる「人的保証」か、保証機関に保証料を払う「機関保証」を選ぶ。機関保証の場合、保証料が奨学金から差し引かれる。

保証期間に保証料を払う機関保証タイプは

奨学金にからむ自己破産は16年度までの5年間で延べ1万5338人。内訳は本人が8108人(うち保証機関分が475人)で、連帯保証人と保証人が計7230人だった。

と、あるとおり、明らかに機関保証の方が自己破産率が低い。たったの6%弱です。これはすなわち

機関保証の方が確実に自己破産に至らない

ということです。機関保証は実は46.7%の人が選択している。機関保証の詳細は文科省に詳しいのがありました。

機関保証は保証料は年率0.7%未満を徴収する。おそらく申し込みの時に親が保証人だと非常に簡単だし、滞納しても「親も少しくらいは払うだろう」と考えたり、親は親で「子供が行きたいっていったんだから子供が払うべきでだいいち金なんかねーよ」と甘えと責任の押し付け合いになることもあると思われる。「しばらくほっとけばいいさ」とばかりズルズルしている間にどんどん滞納していき、首が回らなくなってもう待てないから一括返済を要求されて個人破産というパターンが多いのではないか。中には「いまちょっとお金が無いから自分で奨学金借りて。あとで払ってあげるから」と調子良いこと言ってた親や「なんとか大学だけはいって。お母さんが保証人になるから」的な馬鹿親もいる気がします。

これに対し、機関保証は滞納したら「保証機関(協会)が本人に代わって返済し、保証機関は本人にその金額(奨学金の未返済額及び延滞金等)を一括して請求します。また、請求に応じない場合は、法的措置(財産、給与の差し押さえ等)を執ります」ということなので甘えがなく、傷口が広がらないうちに保証機関が立て替えてしっかりと請求し、応じなければ給与の差し押さえまでしてくる。こうなると「ほっとけばいいんだよ」みたいに放置することはできず、嫌でも払う。

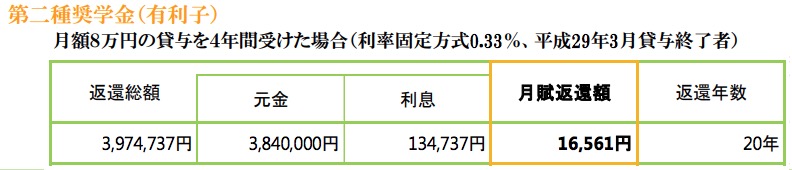

実際に343万借りたとするとクルマでいうならアルファードは一番下のスッピンクラスだから買えない。せいぜいプリウスの新車を買うくらいのものだし、しかも自動車ローンと違って返済期間が長い。実際の返済はこんな感じ

月16000円が払えないで滞納して自己破産ってそもそもどっかおかしくないか。

病気ならまだしも、ほかに遊びに金使っていたり、浪費癖があったり、金も無いのに仮想通貨買ったりFXやったりマルチにはまったり高額セミナーに通ったり、返済以外のほかに金使って首が回らなくなってんじゃないの。で、滞納がひどくなってついには「一括返済」を求められて自己破産と。

まとめますと

1 全体の半分が機関保証。半分が親保証

2 自己破産に占める割合は圧倒的に親保証

ということなら、どうもDQNの親に保証させること自体が間違ってるということになり

奨学金は機関保証のみにする

にすれば、奨学金自己破産は一気に解決します。間違いない。

ということで、奨学金自己破産マイニングレポートを終えたいと思います。

さてもうすぐバレンタインデーですが、筋トレ大流行の今、義理とはいえチョコをもらうと始末に困ります。あえて積極的に摂りたくない糖質。プロテインと糖質制限のチョコを作ったら筋トレとかダイエット中男子にウケルと思うのですが、Amazon見てもほとんどありません。くれるならコレを下さい。